Una de las inversiones más utilizadas por inversionistas de perfil conservador o personas que recién están entrando en el mundo de inversiones son los depósitos a plazos, los cuales son ofrecidos por una gran cantidad de instituciones financieras, pero principalmente por los bancos, sin segregación por cantidad de capital u otros lo que lo hace accesible a cualquier persona con ganas poner a “trabajar” su dinero.

¿Qué son los depósitos a plazo?

Lo depósitos a plazo son un instrumento financiero el cual ofrece un pago fijo por un monto de inversión esto generalmente tienen un plazo de 30, 60, 90 o más días, el banco o institución financiera que emite este instrumento se compromete a dar un pago de intereses a la persona que presta el dinero. Básicamente, es un préstamo hacia el banco pero que paga un interés relativamente bajo ya que tiene poco riesgo asociado.

Por ejemplo, existen los depósitos a plazo a 30 días, esto quiere decir que una persona ingresa una cierta cantidad de dinero en un depósito a plazo y al momento de retirarlo al fin de mes éste podrá obtener el capital que ingresó inicialmente mas un interés el cual será establecido por el oferente del depósito. La tasa de interés tiende a ser bastante reducida e incluso por debajo de la tasa de interés del Banco Central. Su gran punto a favor es su perfil de riesgo está enfocado para inversores de estilo conservador o que saben que el dinero no nos dan en ese plazo entonces calza con sus necesidades esto es ya que la única forma de qué el banco no pague este depósito a plazo es con la quiebra del mismo ya que si no lo hiciera este estaría incurriendo en el incumplimiento de pago de sus obligaciones y por lo tanto en la quiebra o liquidación de los activos del banco algo que es poco probable y que no es común además de qué es regulado y observado constantemente por instituciones públicas qué regulan los mercados como lo es la Comisión para el mercado financiero en Chile.

Ejemplo con datos reales

Para dar un ejemplo, entraremos a nuestro banco donde tenemos nuestra cuenta corriente, vista u otro. En nuestro caso utilizaremos el Banco de Chile, al entrar en “Banco en Línea” (Nuestra página personal bancaria) encontramos que hay un menú de inversiones, en el que la segunda opción es el deposito a plazo y se muestra la alternativa de simular y contratar.

Si entramos a esa página del menú podremos hacer una simulación de inversión, en el que nos preguntaran que tipo de deposito aplazo queremos simular, pudiendo ser deposito a plazo fijo o deposito renovable indefinido (o sea que se renovara automáticamente al fin del periodo). También se nos preguntara qué monto queremos invertir y el plazo de la inversión (cuando podremos recibir de vuelta nuestro dinero).

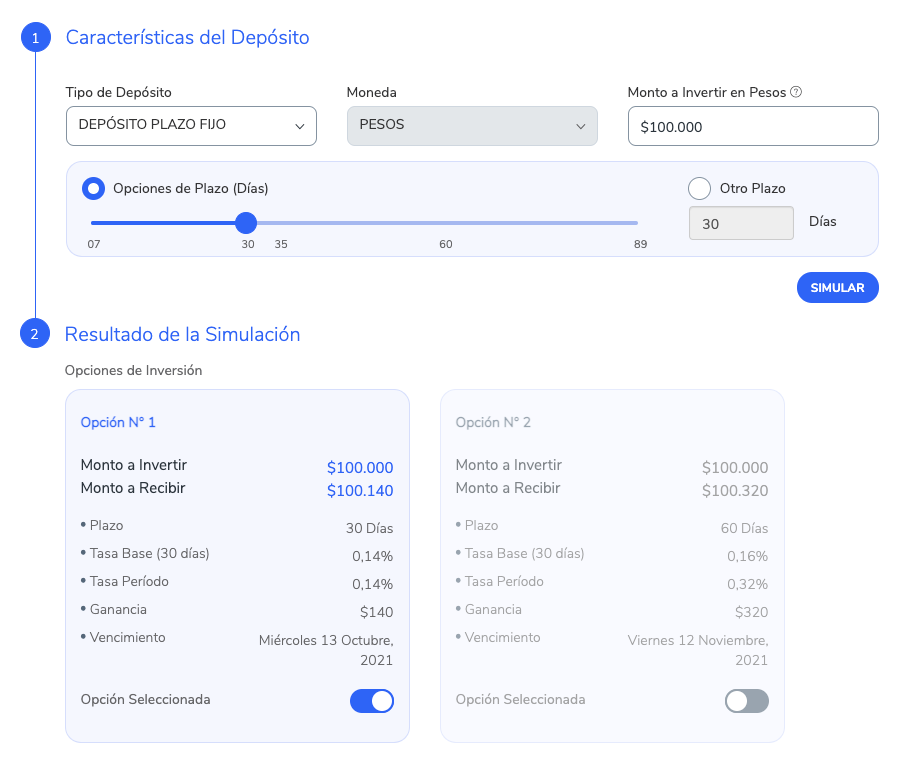

Para nuestro ejemplo utilizaremos una inversión de $100.000 pesos chilenos a un plazo de 30 días en un deposito de plazo fijo (sin renovación automática).

La simulación nos da el siguiente resultado:

Se nos muestran dos opciones, la que cumple con los requisitos que nosotros ingresamos y una que se asemeja a la que nosotros ingresamos, que en este caso es un deposito a 60 días.

Se muestra la tasa base (30 días), que refleja cuanto interés se pagará en 30 días, en este caso es un 0,14%, lo que significa que en 30 días se acumularan a favor del inversionista $140 pesos en intereses, que es el equivalente al 0,14%, con lo que al vencimiento del deposito se recibirán $100.140 pesos.

En la segunda opción ofrecida, la tasa base (30 días) es de 0,16%, lo que lo hace más atractivo porque dará mayores ganancias en el mismo periodo de tiempo, pero al ser un deposito a 60 días, se tendrá que esperar hasta los 60 días para recibir el dinero de vuelta, la tasa periodo refleja cuanto obtendremos de retorno en el total de la inversión (60 días), mostrando 0,32% total, que proviene de la tasa base * el numero de periodos (plazo del deposito en días/30 días), en nuestro caso es 0,16% * (60/30) = 0,32%. Al final del plazo se obtendrán $100.320 pesos.

La mayor tasa por el mismo periodo de tiempo se puede explicar en parte por el llamado riesgo de liquidez, este implica que, si un instrumento de inversión es más difícil de convertirlo en dinero rápidamente, entonces este es un poco más riesgoso y por tanto deberá compensar ese riesgo con un mayor pago. En este caso la segunda opción no podrá transformarse en dinero cuando queramos, sino que solo cuando pasen los 60 días. Lo que implica que tiene el doble de riesgo en ese aspecto, ya que el otro podrá transformarse en dinero en solo 30 días (la mitad de tiempo).

¿Es una inversión para mí?

Este tipo de inversiones solo son recomendables a personas muy conservadoras en la forma de ver la economía y sus riesgos, ya que este tipo de instrumento de inversión tiene mucho menos riesgo que la gran mayoría de instrumentos. Por esto, es que, si se quiere tener mayor seguridad respecto a proteger su patrimonio con un poco de retorno, pero sin las vacilaciones de los mercados financieros, esta podría ser una alternativa a tener en consideración, pero si se quiere mayores retornos y buscar acrecentar su patrimonio de forma más “agresiva”, entonces esta no es su forma de inversión.

Todo dependerá de nuestro perfil de riesgo personal, finalmente tendrá que ver con cuanto riesgo estamos dispuestos a tomar con tal de tener mayores posibilidades de retorno.

Cabe destacar que, en las inversiones, casi todo está afecto a un fenómeno de riesgo/retorno, a mayor riesgo, mayor posibilidad de ganancias o perdidas, pero a menor riesgo, menor ganancias o perdidas.

Teniendo todo esto en cuenta, creemos que invertir en este tipo de inversión pocas veces es recomendable en una estrategia a largo plazo, ya que la inflación del país es generalmente más alta que el retorno de los depósitos a plazo, por lo que, si bien, tendremos más dinero que si no hacemos nada, la cantidad ganada no podrá compensar la mayor alza de precios al momento de consumir, y por lo tanto, habremos perdido en nuestra capacidad de consumo.